Defining Beneficial Ownership for Non-Commercial Organizations in the Kyrgyz Republic

Published May 2026, Updated June 2026

Русская версия доступна здесь.

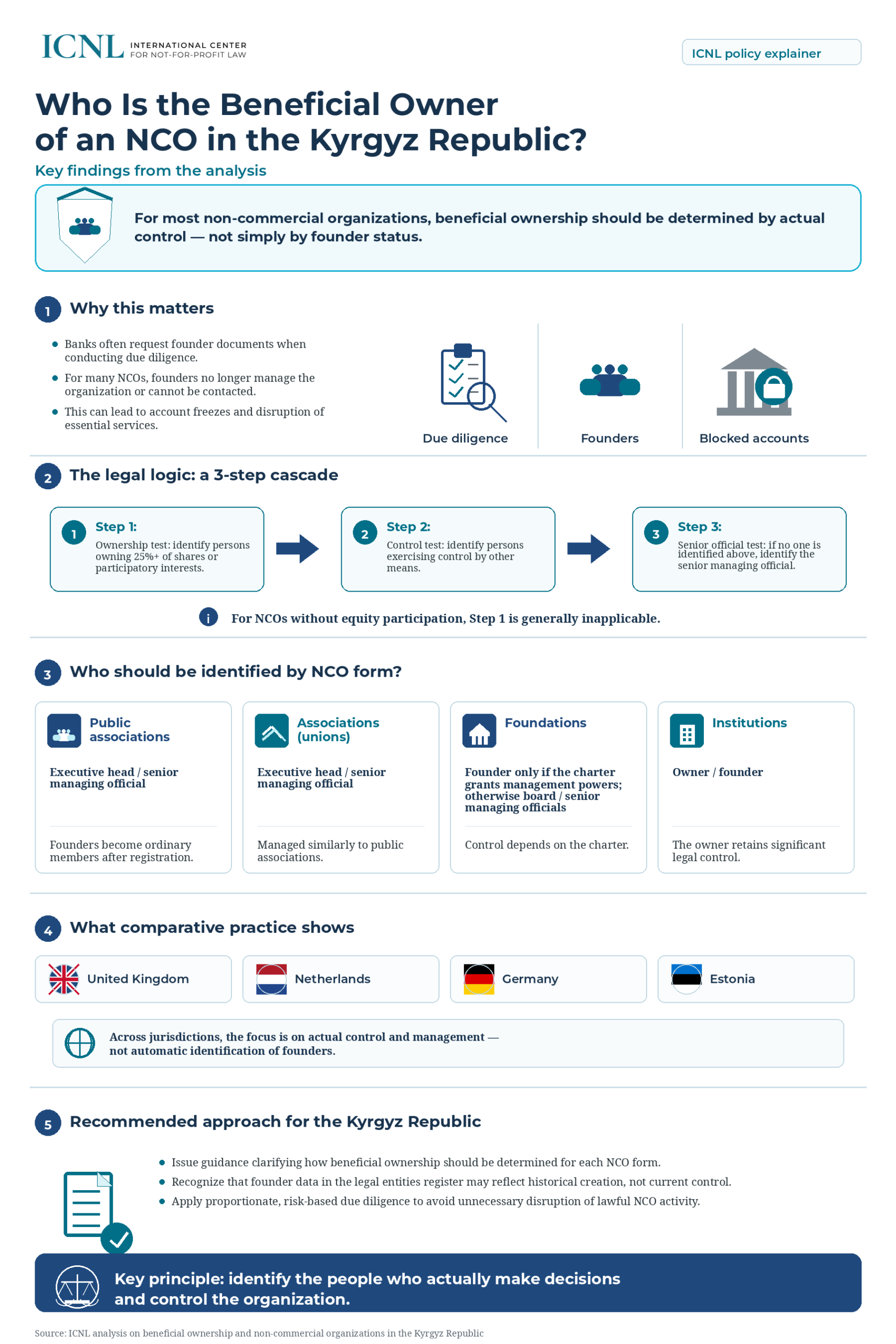

Non-commercial organizations (NCOs) in the Kyrgyz Republic have faced recurring difficulties in accessing banking services because banks often request information and identity documents from founders listed in the Unified State Register of Legal Entities. In many cases, however, those founders no longer participate in the organization’s activities, are no longer in contact with the organization, or do not exercise any control over it. This creates a mismatch between formal registry data and the actual governance structure of NCOs.

ICNL’s analysis examines how beneficial ownership rules should apply to NCOs in light of Kyrgyz law, the State Financial Intelligence Service’s March 2025 Methodological Recommendations, FATF standards, and comparative practice from the United Kingdom, the Netherlands, Germany, and Estonia. The analysis concludes that, for most NCOs, the beneficial owner should be identified by reference to actual control and decision-making authority rather than founder status — and, importantly, that existing Kyrgyz law already permits this approach without legislative amendment. The gap lies chiefly in how the rules are applied in practice, together with certain provisions on foundations and grantors that require correction.

Key Takeaways

1. FOUNDER STATUS SHOULD NOT AUTOMATICALLY DETERMINE BENEFICIAL OWNERSHIP

For many forms of NCOs, especially public associations and associations/unions, founders perform their legal role at the moment of creation and do not retain special powers after registration. Treating them automatically as beneficial owners can therefore obscure, rather than clarify, who actually controls the organization.

2. ACTUAL CONTROL SHOULD BE THE CORE CRITERION

Because NCOs generally do not have shares, stock, or other forms of equity participation, ownership-based tests are often inapplicable. The analysis finds that the focus should instead be on the persons who actually manage the organization, make strategic or financial decisions, and control its activities.

3. CURRENT PRACTICE CAN CREATE DISPROPORTIONATE BURDENS

The SFIS Methodological Recommendations correctly direct banks, for public associations, to the individuals holding leadership positions in governing bodies. In practice, banks continue to demand founders’ passports. When banks require documents from founders who are no longer involved or cannot be reached, NCOs may be unable to complete due diligence procedures. This can lead to blocked bank accounts, disrupted operations, inability to pay salaries or expenses, and interruption of services for vulnerable communities. Additionally, the provisions automatically classifying foundation founders and treating grantors as beneficial owners require revision.

4. FATF STANDARDS SUPPORT A CASCADE APPROACH

FATF’s approach to beneficial ownership starts with ownership, then moves to control by other means, and finally to senior managing officials where no other beneficial owner can be identified. For NCOs without equity participation, the first step is generally inapplicable, making the control and senior-management steps especially important.

5. COMPARATIVE PRACTICE CONFIRMS THAT FOUNDERS ARE NOT AUTOMATICALLY BENEFICIAL OWNERS

The analysis of the United Kingdom, the Netherlands, Germany, and Estonia shows a common trend: beneficial ownership frameworks prioritize actual control, management authority, and decision-making power. Founders may be relevant in some cases, particularly for foundations, but only where they retain real control.

Key Recommendations

1. ISSUE CLEAR GUIDANCE FOR NCOS

The State Financial Intelligence Service or the National Bank should issue guidance clarifying how beneficial ownership should be determined for each organizational-legal form of NCO.

2. DISTINGUISH BETWEEN HISTORICAL FOUNDERS AND CURRENT CONTROL

Guidance should recognize that founder information in the legal entities register may reflect the historical creation of an organization, not its current governance or control structure.

3. IDENTIFY BENEFICIAL OWNERS BY NCO FORM

For public associations and associations/unions, the beneficial owner should generally be the head of the executive body. For foundations, founders should be identified only where the charter gives them management powers; otherwise, relevant board or senior management members should be identified. For institutions, the owner/founder may be treated as the beneficial owner because the owner retains significant legal control.

4. AMEND CUSTOMER DUE DILIGENCE RULES IF NECESSARY

For foundations, the beneficial owner should be determined through the individuals who actually manage and control the foundation, primarily the executive body that makes key strategic and financial decisions. A founder should be named only where the charter or actual conduct gives them management or control. Grantors should not be treated as beneficial owners, since providing a grant does not confer control over the organization.

5. APPLY PROPORTIONATE, RISK-BASED MEASURES

A clearer approach would help bring Kyrgyz practice into line with FATF’s risk-based standards, while avoiding unnecessary disruption to lawful NCO activity.

Download the full analysis in English and Russian to explore the legal framework, comparative approaches, and detailed recommendations for improving the identification of beneficial owners of NCOs in the Kyrgyz Republic.

Определение бенефициарного владельца в отношении некоммерческих организаций в Кыргызской Республике

Опубликовано в мае 2026 года

Некоммерческие организации (НКО) в Кыргызской Республике сталкиваются с трудностями при доступе к банковским услугам, поскольку банки нередко запрашивают сведения и документы, удостоверяющие личность учредителей, указанных в Едином государственном реестре юридических лиц. Однако во многих случаях эти учредители уже не участвуют в деятельности организации, утратили связь с ней или не осуществляют над ней никакого контроля. Это порождает несоответствие между формальными данными реестра и фактической структурой управления НКО.

Анализ ICNL рассматривает, как правила о бенефициарных владельцах должны применяться к НКО с учётом законодательства Кыргызстана, Методических рекомендаций Государственной службы финансовой разведки от марта 2025 года, стандартов ФАТФ, а также сравнительной практики Великобритании, Нидерландов, Германии и Эстонии. Анализ приходит к выводу, что для большинства НКО бенефициарного владельца следует определять исходя из фактического контроля и полномочий по принятию решений, а не из статуса учредителя, — и, что особенно важно, что действующее кыргызстанское законодательство уже допускает такой подход без внесения законодательных изменений. Проблема заключается главным образом в том, как нормы применяются на практике, а также в отдельных положениях, касающихся фондов и грантодателей, которые требуют корректировки.

Ключевые выводы

- СТАТУС УЧРЕДИТЕЛЯ НЕ ДОЛЖЕН АВТОМАТИЧЕСКИ ОПРЕДЕЛЯТЬ БЕНЕФИЦИАРНОЕ ВЛАДЕНИЕ

Для многих форм НКО, особенно общественных объединений и ассоциаций/союзов, учредители выполняют свою юридическую роль на этапе создания организации и не сохраняют специальных полномочий после регистрации. Поэтому автоматическое признание учредителей бенефициарными владельцами может не прояснять, а, напротив, искажать понимание того, кто фактически контролирует организацию.

- ФАКТИЧЕСКИЙ КОНТРОЛЬ ДОЛЖЕН БЫТЬ ОСНОВНЫМ КРИТЕРИЕМ

Поскольку НКО, как правило, не имеют акций, долей или иных форм долевого участия, критерии, основанные на праве собственности, часто неприменимы. Анализ показывает, что основное внимание должно уделяться лицам, которые фактически управляют организацией, принимают стратегические или финансовые решения и контролируют ее деятельность.

- СУЩЕСТВУЮЩИЕ МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ В ЦЕЛОМ ЯВЛЯЮТСЯ ОБОСНОВАННЫМИ, НО ПРИМЕНЯЮТСЯ НЕПОСЛЕДОВАТЕЛЬНО И ТРЕБУЮТ КОРРЕКТИРОВКИ В ОТНОШЕНИИ ФОНДОВ И ГРАНТОДАТЕЛЕЙ

Методические рекомендации Государственной службы финансовой разведки в целом закрепляют правильный подход, ориентируя банки при определении бенефициарных владельцев общественных объединений на лиц, занимающих руководящие должности в органах управления. Однако на практике банки продолжают требовать документы учредителей, включая копии их паспортов. Когда банки запрашивают документы учредителей, которые больше не участвуют в деятельности организации или с которыми невозможно связаться, НКО могут оказаться не в состоянии пройти процедуры надлежащей проверки клиентов. Это может приводить к блокировке банковских счетов, нарушению деятельности организаций, невозможности выплачивать заработную плату и покрывать текущие расходы, а также к прекращению оказания услуг уязвимым группам населения. Кроме того, положения, автоматически признающие учредителей фондов бенефициарными владельцами, а также рассматривающие лиц, передавших имущество (грантодателей), в качестве бенефициарных владельцев, требуют пересмотра.

- СТАНДАРТЫ ФАТФ ПОДДЕРЖИВАЮТ КАСКАДНЫЙ ПОДХОД

Подход ФАТФ к определению бенефициарного владельца начинается с критерия владения, затем переходит к контролю иными способами, а если такие лица не установлены — к определению старшего руководящего должностного лица. Для НКО, не имеющих долевого участия, первая ступень, как правило, неприменима, что делает особенно важными критерии фактического контроля и руководящей должности.

- СРАВНИТЕЛЬНАЯ ПРАКТИКА ПОДТВЕРЖДАЕТ, ЧТО УЧРЕДИТЕЛИ НЕ ЯВЛЯЮТСЯ БЕНЕФИЦИАРНЫМИ ВЛАДЕЛЬЦАМИ АВТОМАТИЧЕСКИ

Анализ практики Великобритании, Нидерландов, Германии и Эстонии показывает общую тенденцию: системы определения бенефициарного владения уделяют приоритетное внимание фактическому контролю, управленческим полномочиям и полномочиям по принятию решений. Учредители могут иметь значение в отдельных случаях, особенно в отношении фондов, но только при наличии реального контроля.

Ключевые рекомендации

- ИЗДАТЬ ЧЕТКИЕ РАЗЪЯСНЕНИЯ ДЛЯ НКО

Государственная служба финансовой разведки или Национальный банк должны издать методические рекомендации, разъясняющие порядок определения бенефициарного владельца для каждой организационно-правовой формы НКО.

- РАЗГРАНИЧИТЬ УЧРЕДИТЕЛЕЙ И ТЕКУЩИЙ КОНТРОЛЬ

Разъяснения должны признавать, что сведения об учредителях в реестре юридических лиц могут отражать исторический факт создания организации, а не ее текущую структуру управления или контроля.

- ОПРЕДЕЛЯТЬ БЕНЕФИЦИАРНЫХ ВЛАДЕЛЬЦЕВ С УЧЕТОМ ФОРМЫ НКО

Для общественных объединений и ассоциаций/союзов бенефициарным владельцем, как правило, должен считаться руководитель исполнительного органа. Для фондов учредители должны определяться как бенефициарные владельцы только в тех случаях, когда устав предоставляет им управленческие полномочия; в противном случае следует определять соответствующих членов правления или старших руководящих лиц. Для учреждений собственник/учредитель может рассматриваться как бенефициарный владелец, поскольку он сохраняет значительный юридический контроль.

- ВНЕСТИ ИЗМЕНЕНИЯ В МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ В ОТНОШЕНИИ УЧРЕДИТЕЛЕЙ И ГРАНТОДАТЕЛЕЙ ФОНДОВ

Для фондов бенефициарный владелец должен определяться исходя из лиц, которые фактически осуществляют управление и контроль над фондом, прежде всего через исполнительный орган, принимающий ключевые стратегические и финансовые решения. Учредитель должен указываться в качестве бенефициарного владельца только в тех случаях, когда устав фонда или фактическая практика наделяют его полномочиями по управлению или контролю. Лица, предоставляющие фонду имущество или финансирование (грантодатели), не должны рассматриваться в качестве бенефициарных владельцев, поскольку предоставление гранта или иного имущества само по себе не дает контроля над организацией.

- ПРИМЕНЯТЬ СОРАЗМЕРНЫЕ, РИСК-ОРИЕНТИРОВАННЫЕ МЕРЫ

Более четкий подход позволит привести практику Кыргызской Республики в соответствие с риск-ориентированными стандартами ФАТФ и избежать необоснованного нарушения законной деятельности НКО.

Скачайте полный анализ на английском и русском языках, чтобы ознакомиться с правовой базой, сравнительными подходами и подробными рекомендациями по совершенствованию порядка определения бенефициарных владельцев НКО в Кыргызской Республике.

Sign up for our newsletters

Sign up